Τους βασικούς καταλύτες που θα επηρεάσουν τις αξιολογήσεις των χωρών της Ευρώπης απαριθμεί ο Fitch, δηλώνοντας ουδέτερος για την περιοχή, δεδομένου των αβεβαιοτήτων που υπάρχουν.

Το βασικό σενάριο του οίκου αξιολόγησης Fitch Ratings προβλέπει ότι η μέτρια ανάπτυξη θα συνεχιστεί στη Δυτική Ευρώπη το 2025, λόγω του χαμηλότερου πληθωρισμού, των σταθερών αγορών εργασίας και της χαλάρωσης της νομισματικής πολιτικής. Αναμένει επίσης ότι η καταναλωτική ζήτηση θα αυξηθεί καθώς τα νοικοκυριά ξοδεύουν τις οικονομίες τους πάνω από το μέσο όρο.

Ωστόσο, η επίμονη αβεβαιότητα μπορεί να εμποδίσει την ισχυρότερη ανάκαμψη της κατανάλωσης και την υποτονική αύξηση των επενδύσεων, παρά την αναμενόμενη αύξηση των επενδύσεων στο πλαίσιο του NextGenerationEU (NGEU).

Επίσης, η πιθανότητα για υψηλότερα εμπορικά και μη εμπορικά εμπόδια μετά τις εκλογές στις ΗΠΑ θα μπορούσε να επηρεάσει σημαντικά τον εξαγωγικό τομέα, με αρνητικές επιπτώσεις στην ευρύτερη οικονομία. Αυτό προσθέτει στις συνεχιζόμενες προκλήσεις ανάπτυξης στην περιοχή, συμπεριλαμβανομένων των αυξανόμενων επιπτώσεων της γήρανσης του πληθυσμού.

Η Fitch αναμένει ότι ο πληθωρισμός θα συνεχίσει να μειώνεται, με τον δομικό πληθωρισμό να παραμένει πάνω από τον ονομαστικό ρυθμό, εν μέρει λόγω της συνεχιζόμενης πίεσης στους τομείς των υπηρεσιών. Επίσης, αναμένει ότι η νομισματική ομαλοποίηση από την ΕΚΤ –καθώς και τις άλλες κεντρικές τράπεζες της περιοχής– θα συνεχιστεί το 2025.

Στο δημοσιονομικό μέτωπο, οι θέσεις των κρατών βελτιώθηκαν μόνο μέτρια το 2024, μια τάση που αναμένει ο οίκος να συνεχιστεί το 2025. Οι κρατικοί φορείς στην περιοχή θα πρέπει να εξισορροπήσουν τις τρέχουσες απαιτήσεις δαπανών (όπως για πρόσθετη άμυνα) με την ανάγκη να περιορίσουν τα ελλείμματα που παραμένουν πολύ πάνω από τα προ πανδημίας επίπεδα σε πολλές χώρες.

Η επανεισαγωγή των δημοσιονομικών κανόνων στην ΕΕ μπορεί να βοηθήσει ως δημοσιονομική άγκυρα, αλλά θα εξακολουθήσουν να υπάρχουν σημαντικοί κίνδυνοι, μεταξύ άλλων από την πολιτική αστάθεια και τον κατακερματισμό που θα μπορούσαν να αποδυναμώσουν τις δημοσιονομικές δεσμεύσεις.

Οι προοπτικές

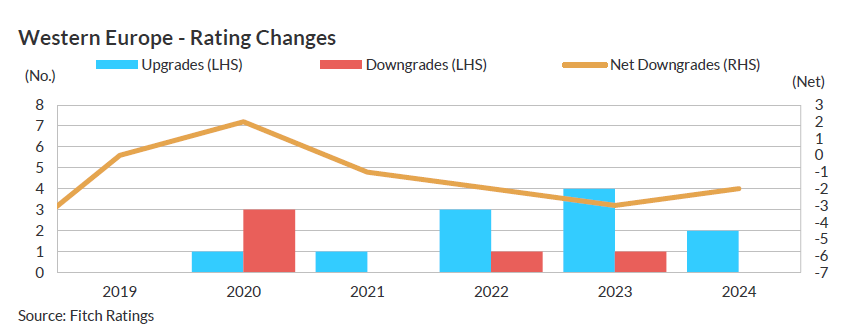

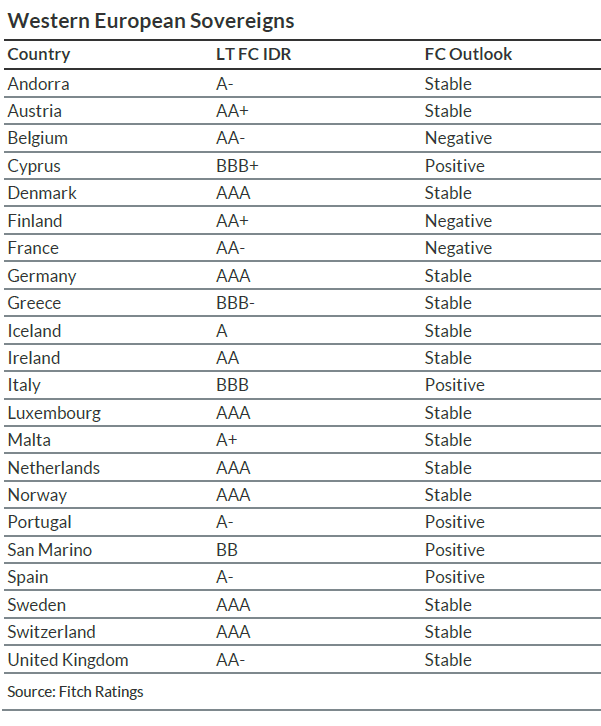

Το ισοζύγιο των προοπτικών αξιολόγησης είναι θετικό, με τις θετικές προοπτικές να υπερτερούν αριθμητικά των αρνητικών. Η Fitch διατηρεί θετικές προοπτικές για την Κύπρο (BBB+), την Ιταλία (BBB), την Πορτογαλία (A-), την Ισπανία (A-) και τον Άγιο Μαρίνο (BB), αντανακλώντας τη συνεχή πρόοδο στη μείωση των μακροχρόνιων μακροοικονομικών και εξωτερικών ανισορροπιών και τη βελτίωση των δημοσιονομικών μετρήσεων σε ορισμένες χώρες.

Αντίθετα, το Βέλγιο (AA-), η Φινλανδία (AA+) και η Γαλλία (AA-) βρίσκονται σε αρνητικές προοπτικές λόγω της επιδείνωσης των δημοσιονομικών θέσεων, της πρόκλησης της δυναμικής του χρέους και της αβεβαιότητας σχετικά με την κατεύθυνση της πολιτικής.

Ευάλωτη η ισορροπία, λέει η Fitch

Οι προοπτικές ανάπτυξης για τη Δυτική Ευρώπη το 2025 εξαρτώνται από την προβλεπόμενη ανάκαμψη της κατανάλωσης και των επενδύσεων. Η ανάπτυξη τα τελευταία δύο τρίμηνα ήταν μέτρια, αντανακλώντας μόνο τη χαμηλή κατανάλωση των νοικοκυριών και τις αδύναμες επενδύσεις, ιδιαίτερα τις κατασκευές κατοικιών.

Ωστόσο, μια προβλεπόμενη περαιτέρω χαλάρωση του πληθωρισμού και χαμηλότερα επιτόκια το επόμενο έτος θα πρέπει να δώσουν κάποια ώθηση. Ήδη υπάρχουν ενδείξεις βελτίωσης της δανειοδοτικής δραστηριότητας και ανάκαμψης στις αγορές κατοικιών στις βασικές χώρες της ευρωζώνης.

Οι αγορές εργασίας παραμένουν σταθερές, με υψηλή απασχόληση στην ΕΕ και ρεκόρ χαμηλής ανεργίας στην περιοχή, αν και ο ρυθμός δημιουργίας θέσεων εργασίας έχει επιβραδυνθεί. Η Fitch αναμένει κάποια χαλάρωση του περιορισμού της εργασίας το επόμενο έτος, αλλά με περιορισμένη μετάδοση στην απασχόληση. Αυτό αντανακλά εν μέρει τις δημογραφικές τάσεις, ιδίως το αυξανόμενο μερίδιο του πληθυσμού που φτάνει σε ηλικία συνταξιοδότησης. Ως αποτέλεσμα, η δυναμική των μισθών θα συνεχίσει να υποστηρίζει το εισόδημα και την κατανάλωση των νοικοκυριών.

Την ίδια ώρα, η Fitch προειδοποιεί ότι οι προοπτικές είναι θολές από αυξανόμενους κινδύνους. Οι προβλέψεις της προϋποθέτουν μείωση των ποσοστών αποταμίευσης των νοικοκυριών άνω του μέσου όρου, τα οποία ενδέχεται να μην υλοποιηθούν εάν αυξηθεί η αβεβαιότητα ή εάν εξασθενήσουν οι αγορές εργασίας.

Παρά τις θετικές επιπτώσεις των δαπανών στο πλαίσιο του NGEU, η αύξηση των επενδύσεων θα μπορούσε επίσης να είναι ασθενέστερη από ό,τι αναμενόταν, ιδίως δεδομένων των σημαντικών κινδύνων από διαταραχές του εμπορίου και των επενδύσεων με τις ΗΠΑ και άλλες μεγάλες οικονομίες.

Οι υψηλότεροι πραγματικοί δασμοί θα είχαν ετερογενή αντίκτυπο στην περιοχή, με τη Γερμανία να κινδυνεύει περισσότερο μεταξύ των μεγάλων ανεπτυγμένων αγορών στην Ευρώπη, εάν επιβάλλονται δασμοί για παράδειγμα σε συγκεκριμένους τομείς (όπως τα αυτοκίνητα). Μια ασθενέστερη ανάκαμψη στη Γερμανία θα μπορούσε να περιορίσει την ανάπτυξη σε ολόκληρη την περιοχή, διευρύνοντας περαιτέρω το χάσμα της οικονομικής απόδοσης με τις ΗΠΑ.

Ομαλοποίηση νομισματικής πολιτικής;

Η νομισματική πολιτική έφτασε σε σημείο καμπής το 2024, με τις κεντρικές τράπεζες της περιοχής να αρχίζουν να μειώνουν σταδιακά τα επιτόκια από τα περιοριστικά επίπεδα. Η Fitch αναμένει ότι αυτή η διαδικασία θα συνεχιστεί το 2025, καθώς οι προοπτικές για τον πληθωρισμό βελτιώνονται περαιτέρω, υποστηριζόμενες από τη χαλάρωση των τιμών των υπηρεσιών και τις ασθενέστερες υποκείμενες πιέσεις τιμών.

Οι ανοδικοί κίνδυνοι για τον πληθωρισμό μετριάστηκαν σημαντικά τα τελευταία τρίμηνα, αν και ορισμένες πιέσεις από τη δυναμική των μισθών θα μπορούσαν να συνεχιστούν το 2025.

Μέτρια Δημοσιονομική Εξυγίανση

Η δημοσιονομική θέση της περιοχής βελτιώθηκε μόνο μέτρια το 2024 (κατά 0,1% του ΑΕΠ συνολικά) με τη Fitch αναμένει ότι αυτή η τάση θα συνεχιστεί και το επόμενο έτος. Η εξυγίανση θα παραμείνει σταδιακή με εξαίρεση λίγες χώρες, όπως η Γαλλία, που θα προσαρμοστούν ταχύτερα λόγω των αυξανόμενων δημοσιονομικών πιέσεων. Περίπου τα δύο τρίτα των κρατών στη δυτική Ευρώπη θα συνεχίσουν να παρουσιάζουν χαμηλότερες δημοσιονομικές επιδόσεις το 2025 σε σχέση με την προ της πανδημίας περίοδο.

Άλλωστε, οι κυβερνήσεις θα συνεχίσουν να αντιμετωπίζουν δύσκολες πολιτικές ισορροπίες λόγω των συνεχιζόμενων πιέσεων στις δαπάνες και της επιβράδυνσης της αύξησης των εσόδων, καθώς η αύξηση του ΑΕΠ αμβλύνεται.

Οι πιέσεις της γήρανσης του πληθυσμού θα γίνουν πιο έντονες και οι κυβερνήσεις στην περιοχή θα αντιμετωπίσουν πρόσθετες απαιτήσεις για αύξηση των αμυντικών δαπανών πάνω από το 2% του ΑΕΠ. Οι υψηλότερες αποδόσεις τα τελευταία δύο χρόνια θα συμβάλουν σε ελαφρά αύξηση της επιβάρυνσης των επιτοκίων, καθιστώντας δυσκολότερες τις δημοσιονομικές προσαρμογές.

Fitch: Ετερογενής εικόνα;

Η Fitch αναμένει ότι η απόκλιση στις δημοσιονομικές επιδόσεις μεταξύ των χωρών της περιοχής θα συνεχιστεί το 2025, όπως αποδεικνύεται από τις ετερογενείς προβλέψεις για το έλλειμμα και το χρέος.

Εκείνα τα κράτη που έχουν σταθερά πρωτογενή πλεονάσματα (Κύπρος, Ελλάδα, Ιρλανδία και Πορτογαλία) θα συνεχίσουν να μειώνουν γρήγορα το δημόσιο χρέος/ΑΕΠ, με δέσμευση για μια συνετή δημοσιονομική στάση σε όλο το πολιτικό σύστημα.

Επίσης, η Fitch αναμένει από άλλες χώρες, όπως η Ιταλία και η Ισπανία, να συνεχίσουν την πρόοδο στη μείωση των ελλειμμάτων, αλλά με πιο μέτριο ρυθμό, καθώς αναμένει μείωση της αύξησης των εσόδων.

Το Βέλγιο, η Γαλλία, η Φινλανδία και σε μικρότερο βαθμό το Ηνωμένο Βασίλειο, αντιμετωπίζουν τις πιο δύσκολες δημοσιονομικές προοπτικές, δεδομένου του ασθενέστερου χρέους και των ελλειμματικών αρχικών θέσεων, των αμφισβητούμενων προοπτικών ανάπτυξης και των περιορισμών πολιτικής. Αυτές οι χώρες θα έχουν πολύ περιορισμένο χώρο για να απορροφήσουν τυχόν πρόσθετους κραδασμούς και η εφαρμογή φιλόδοξων σχεδίων (όπως προτείνει η Γαλλία στον προϋπολογισμό της για το 2025) κινδυνεύει να τροφοδοτήσει επιπλέον πολιτικό και κοινωνικό κατακερματισμό. Οι δημοσιονομικοί πολλαπλασιαστές θα διαδραματίσουν σημαντικότερο ρόλο όσον αφορά τα πιθανά αποτελέσματα.

Οι κίνδυνοι χρηματοδότησης στις περιφερειακές χώρες έχουν μειωθεί λόγω των βελτιωμένων δημοσιονομικών επιδόσεων και της δημοσιονομικής στήριξης που παρέχεται από τα κονδύλια της ΕΕ.

Ένα backstop της ΕΚΤ – με τη μορφή του μέσου προστασίας μετάδοσης (TPI) – χρησιμεύει ως πρόσθετος παράγοντας στήριξης για όλες τις χώρες της ευρωζώνης, καθώς η ΕΚΤ παραμένει αποφασισμένη να αποφύγει το επίπεδο κατακερματισμού.

Οι δημοσιονομικοί κανόνες επιστρέφουν

Τα κράτη μέλη της ΕΕ υπόκεινται σε ένα νέο δημοσιονομικό πλαίσιο, το οποίο θα ισχύει από το 2025, με τις περισσότερες χώρες να έχουν ήδη εκπονήσει τα πολυετή δημοσιονομικά τους σχέδια σύμφωνα με τους νέους κανόνες.

Η επανεισαγωγή των δημοσιονομικών κανόνων μπορεί να βοηθήσει την περιοχή, ακόμη και αν εξακολουθούν να υπάρχουν ορισμένες αβεβαιότητες σχετικά με την εφαρμογή του πλαισίου. Οι χώρες της περιοχής στο πλαίσιο της διαδικασίας υπερβολικού ελλείμματος (Βέλγιο, Γαλλία, Ιταλία και Μάλτα) θα πιεστούν ιδιαίτερα για να επιτύχουν ορισμένες προσαρμογές στον απαιτούμενο μεσοπρόθεσμο ορίζοντα.

Στο Ηνωμένο Βασίλειο, η νέα κυβέρνηση των Εργατικών έχει επίσης ανανεώσει το δημοσιονομικό πλαίσιο με στόχο να φέρει περισσότερη προβλεψιμότητα, αν και ένα αδύναμο ιστορικό εφαρμογής θα μπορούσε να το εμποδίσει, καταλήγει η Fitch.